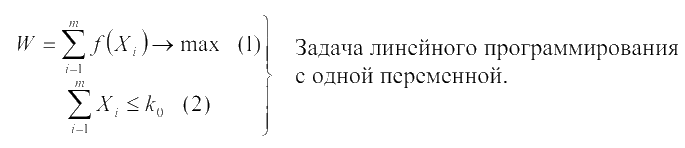

Раздел 6. Задачи скалярной оптимизации, линейные, нелинейные, дискретные

6.7 Задача распределения ресурсов

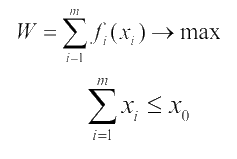

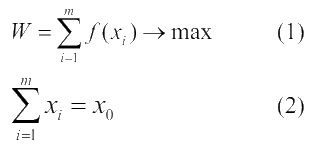

Это едва ли не самая распространённая операция. Под ресурсом в общем случае понимают физическую или абстрактную величину, которую система использует для производства полезного продукта. Например: горючее, деньги, время, объём склада. Как правило – ресурс ограничен, поэтому встаёт задача как распределить ресурс между отдельными элементами системы, чтобы суммарный эффект был максимальным.

Рассмотрим классическую задачу распределения ресурсов.

Имеется начальное количество ресурсов k0 , которые необходимо распределить между двумя отраслями. Каждая отрасль работает в течении m лет. Если в первую отрасль в i - ый год вкладываются средства X i, то доход 𝒇(X i), если же во вторую вкладываются Yi, тогда доход 𝓰(Yi ). Средства тратятся, принося доход, а новых средств не поступает и полученный доход не вкладывается.

Нас интересует суммарный доход: .Суммарный выигрыш равен сумме выигрышей на каждом шаге. Состоянием системы является количество средств перед i - ым шагом. Так как новых средств не поступает, то ресурсы уменьшаются.

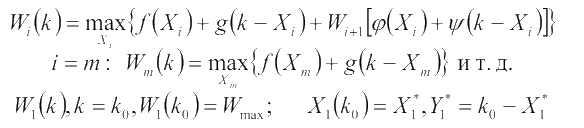

Управление Yi может быть записано как Yi = k - Xi. После i - го шага в первой отрасли остаются средства 𝜑(Xi), а во второй 𝜓(Yi) = 𝜓(k - X i). Эти функции называются функциями траты. Мы можем составить уравнение Беллмана. В этой задаче на i-ом шаге одно управление Xi и одно состояние k

Исследуя функции траты, получим количество средств после i - го шага:  и т.д.

и т.д.

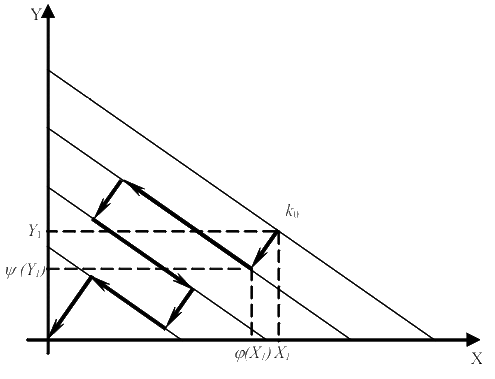

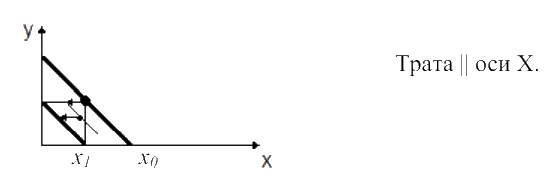

Задача о распределении ресурсов допускает геометрическую интерпретацию. X1 + Y1 = k0

Распределение на первом шаге – указание точки на гипотенузе. После этого средства тратятся. Распределение средств – движение внутрь треугольника. Рассмотрим частные случаи задач о распределении ресурсов.

Распределение по неоднородным этапам.

Выше мы считали, что все функции одинаковы на всех этапах. Во многих задачах функции меняются от этапа к этапу: 𝒇i(Xi), 𝓰i(Yi); 𝜑i(Xi),𝜓i(Yi). Покажем, что процедура динамического программирования принципиально не меняется. Запишем уравнение Беллмана:

Распределение ресурсов между тремя и более отраслями.

В этом случае на каждом шаге будет уже n управлений, но одно из них может быть выражено как:  В этом случае, в правой части уравнения Беллмана будет две и более переменных, по которым ищется максимум, и задача усложняется.

В этом случае, в правой части уравнения Беллмана будет две и более переменных, по которым ищется максимум, и задача усложняется.

Распределение ресурсов с резервированием.

В такой модели если средства распределяются между двумя отраслями, то какое-то количество средств можно оставить до последующего распределения. В этом случае задача имеет смысл даже для одной отрасли. Начальное количество средств разделяется на первом этапе на X 1 и на k - X1 (резерв), на втором этапе подлежат разделению средства из резерва. Такую задачу можно представить как с одной отраслью реальной, а другой фиктивной (не приносящей доход и не расходующей средства). Решение такой задачи сводится к классической, задав функции дохода и трат.

𝒇(X), 𝓰(Y) = 0 - функции дохода; 𝜑(X) = 𝜓(Y) - функции трат

Подставив их в уравнение Беллмана, можно решить задачу как классическую. Задача может быть упрощена до следующей:

Пусть вид функции f (X i ) не убывающий в этом случае недоиспользовать средства не выгодно. В этом случае решение допускают теоремы, обосновывающие, если:

- f(X) неубывающая и выпуклая вверх, оптимальное распределение ресурсов равномерное

- f(X) возрастающая и выпуклая вниз, оптимальное решение – вложить все средства в один этап, и ничего не зарезервировать.

Таким образом, приходим к классической задаче.

Задача с резервированием в одной отрасли при параллельных функциях траты. Все функции траты 𝜑(xi) = 0 .

В этом случае задача сводится к более простой.

Рассмотрим более частный случай: все функции одинаковые на всех шагах.

𝒇i(x) = 𝒇(x), ∀i

эти функции не убывающие.

(2) – равенство, т.к. функция неубывающая и недоиспользование средств невыгодно. Это имеет теоретическое обоснование:

- если функция неубывающая и выпуклая вверх, то оптимальным распределением является равномерное распределение.

- Если функция неубывающая и выпуклая вниз, то оптимальным распределением является такое: все распределение в один этап (элемент) и ничего в другие.

Распределение ресурсов «с вложением доходов в производство».

В классической задаче считается, что полученный доход на i - ом шаге в производство не вкладывается, т. е. он отчисляется и подсчитывается как эффект. Во многих задачах полученный эффект можно использовать как ресурс для следующего шага объединяя его с оставшимся ресурсом. Если ре- сурс не деньги, то средства можно привести к единому эквиваленту с оставшимися средствами. Такая модель является развитием классической модели. Так как оставшиеся средства и доход объединяются, то можно ввести единую интегральную функцию – функцию изменения средств. F (Xi)- количество оставшихся средств плюс доход после i - го шага, если вложили Xi.

k - количество средств перед i - м шагом.

Выигрыш на i - ом шаге зависит от того, как мы подсчитываем доход (эффект) от управления всеми ресурсами. Поставим задачу: максимальный доход в конце m - го шага.

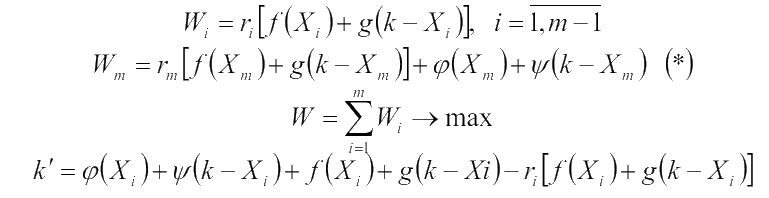

Тогда на всех шагах  доход = 0, Wi= 0 . На m - ом шаге выигрыш Wm = Fm(Xm) + Gm(k - Xm).

Подставив эти выражения в уравнение Беллмана, мы программируем задачу от начала к концу, если имеется начальное количество средств k0 . Здесь функция траты: k' = Fi(Xi) + Gi(k - Xi).

доход = 0, Wi= 0 . На m - ом шаге выигрыш Wm = Fm(Xm) + Gm(k - Xm).

Подставив эти выражения в уравнение Беллмана, мы программируем задачу от начала к концу, если имеется начальное количество средств k0 . Здесь функция траты: k' = Fi(Xi) + Gi(k - Xi).

Частный случай: когда F и G неубывающие. В этом случае чем больше значение доход + средства получается в конце i - го шага, тем лучшим условием это будет для проведения (i +1)- го шага. Поэтому можно не заботиться о следующих шагах, достаточно обеспечить максимум на каждом шаге.

Таким образом процедура оптимизации возможна в одном направлении от начала к концу, т. е. задача динамического программирования вырождается в задачу последовательной оптимизации.

Рассмотрим задачу распределения ресурсов с вложением доходов в производство и отчислением. Это наиболее общий случай. Разделим функции дохода и функции траты:  и

максимальный суммарный отчисленный доход + оставшиеся средства после m - го шага. Введём

функцию отчисления ri(Di); D - доход. Тогда выигрыш на каждом шаге:

и

максимальный суммарный отчисленный доход + оставшиеся средства после m - го шага. Введём

функцию отчисления ri(Di); D - доход. Тогда выигрыш на каждом шаге:

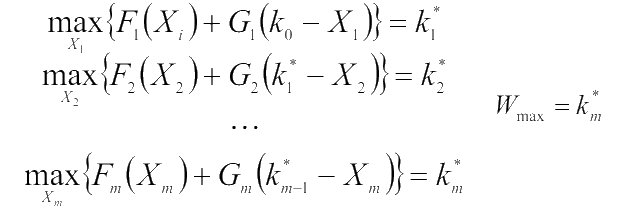

Уравнение Беллмана для i - го шага будет выглядеть так:

для i = m надо учесть (*).

Если ri = 1 , то мы получаем классическую задачу.

Учёт предыстории процесса.

Мы считаем, что функции как выигрыша, так и траты зависят от состояния перед i - ым шагом, т. е. не зависят от более ранних состояний. Такие процессы называются процессами без памяти. Но иногда при рассмотрении процессов, связанных с «живыми» организациями требуется помнить всю историю происходящего. Такая задача более сложна. Введём расширенное состояние:

S = (S,Si-1, Si-2,...,Si-L)

Si-L − состояние за L шагов до i − го. Тогда Wi (S,Ui ), 𝜑(S,Ui ),. Но задача сложна вычислительном аспекте. Пусть S имеет k координат и предыстория распространяется на L шагов, тогда результат k × L . Вот почему подобные задачи можно решать если k × L ≤ 3 .

Задача с мультипликативным критерием.

До сих пор мы считали, что суммарный выигрыш равен сумме выигрыш на i - ом шаге. Но есть задачи, где общий критерий равен произведению критериальных величин на каждом шаге. В этом

случае так же можно применить уравнение Беллмана. ,

но вместо этого можно взять функцию W' = lnW . Оптимальные решения будут одинаковы ввиду многоэтапности функций. Но можно при вводе уравнения Беллмана учесть, что:

,

но вместо этого можно взять функцию W' = lnW . Оптимальные решения будут одинаковы ввиду многоэтапности функций. Но можно при вводе уравнения Беллмана учесть, что:

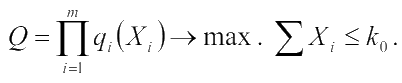

Пример: устройство состоит из n узлов. Имеется некоторое устройство k0 , которое может использоваться для повышения надёжности каждого узла. Необходимо так распределить ресурс, чтобы суммарная надёжность была максимальной.

q(Xi) - надёжность каждого узла.

Операции не связанные со временем.

Во многих задачах распределение ресурсов не связано с временными шагами. Ресурс обычно распределяется по объектам. Например, если расписать распределение ресурсов между n объектами и на каждый объект задана функция выигрыша, то такая задача эквивалентна рассмотренной нами задаче о распределении ресурсов с резервированием в одной отрасли по n шагам.