Раздел 9. Принятие решений в условиях неопределенности

9.3 Методы принятия решений в условиях риска

Принятие решений при известных априорных вероятностях

Будем обозначать вероятности гипотез: 𝚀1 = p(P1), 𝚀2 = p(P2),...,𝚀n = p(Pn) . Таким образом, мы считаем, что вероятности известны до того, как мы решили принять решение. Решение – выбор оптимальной стратегии A , говорят, что это ситуация идеального наблюдателя.

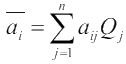

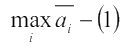

Естественно, в качестве критерия выбирается средний выигрыш, который мы получим, если выберем стратегию Ai.  Это аналог математического ожидания. Решение принимается по критерию:

Это аналог математического ожидания. Решение принимается по критерию:  - критерий максимального среднего выигрыша.

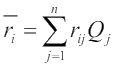

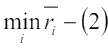

Если задана матрица рисков, то можно для каждой строки вычислить средний риск :

- критерий максимального среднего выигрыша.

Если задана матрица рисков, то можно для каждой строки вычислить средний риск :  и оптимальным будет являться решение, которое

и оптимальным будет являться решение, которое

Возникает вопрос: не одно это и то же? Покажем, что оптимальное решение можно искать как по (1), так и по (2).

тогда: a̅i + r̅i = c ⇒ a̅i = c - r̅i; max a̅i = min r̅i; arg max a̅i = arg min r̅i .

c − величина независящая от i , это постоянная величина для данной строки.

В результате решения выбирается чистая стратегия ai . Есть ли смысл смешивать стратегии?

пусть мы смешиваем наши стратегии с вероятностями pi , тогда в результате применения смешанной

стратегии мы получим средний выигрыш в таком виде:  - математическое ожидание.

- математическое ожидание.

Мы знаем, что МО меньше максимального значения  в игре с природой нет смысла

смешивать стратегии; чистая стратегия обеспечивает наилучший результат. Слабым местом в этом подходе является то, что надо знать априорные вероятности. Если они неизвестны, то необходимо их изучить.

Это можно делать путём экспериментов, которые учитывают условия природы. Говорят, что мы

эту систему обучаем. Такой подход называется принципом адаптации к условиям.

в игре с природой нет смысла

смешивать стратегии; чистая стратегия обеспечивает наилучший результат. Слабым местом в этом подходе является то, что надо знать априорные вероятности. Если они неизвестны, то необходимо их изучить.

Это можно делать путём экспериментов, которые учитывают условия природы. Говорят, что мы

эту систему обучаем. Такой подход называется принципом адаптации к условиям.

Если априорные вероятности изучить не удаётся, то применяется принцип недостаточности основания: если не знаем о вероятности, то считаем, что гипотезы природы равновероятны. После этого применяем критерий идеального наблюдателя. Так как при равных вероятностях энтропия (неопределённость) максимальна, то мы применяем принцип пессимизма. Если сами значения вероятности неизвестны, но есть информация о предпочтениях гипотез, то существуют методы обработки предпочтений и получения вероятностей.

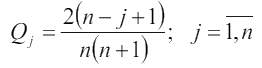

Если вероятности гипотез относятся как:  , то

можно подсчитать саму величину вероятности в следующем виде:

, то

можно подсчитать саму величину вероятности в следующем виде:

В некоторых случаях учитывается не только средний выигрыш, но также и дисперсия, т. е. величина разброса выигрыша в каждой строке:

Принятие решений при неизвестной априорной информации.

В некоторых задачах, приводящихся к игровым, имеется неопределенность, вызванная отсутствием информации об условиях, в которых осуществляется действие (погода, покупательский спрос и т.д.). Эти условия зависят не от сознательных действий другого игрока, а от объективной действительности. Такие игры называются играми с природой. Человек в играх с природой старается действовать осмотрительно, второй игрок (природа, спрос) действует случайно. Условия игры задаются матрицей m × n.

Имеется ряд критериев , которые используются при выборе оптимальной стратегии. Рассмотрим некоторые из них.

-

Критерий Вальда (W) : это максимально-минимальный критерий, т. е. выбирается максимальная стратегия

Ak , для которой

.

Мы подходим к задаче, рассчитывая на самый худший случай, как и в игре с разумным противником. Критерий является пессимистическим.

.

Мы подходим к задаче, рассчитывая на самый худший случай, как и в игре с разумным противником. Критерий является пессимистическим.

-

Критерий Сэвиджа (S) : это критерий минимаксного риска

,

где

,

где  Этот критерий не эквивалентен критерию Вальда, т. е. оптимальный по Сэвиджу не обязательно

так же будет эквивалентен по Вальду.

Этот критерий не эквивалентен критерию Вальда, т. е. оптимальный по Сэвиджу не обязательно

так же будет эквивалентен по Вальду.

-

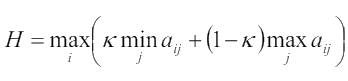

Критерий Гурвица (H) : это комбинированный критерий, его так же называют критерием

пессимизма-оптимизма:

;

0 < k < 1 − коэффициент, который

выполняет требования критерия быть более или менее оптимистичным. При k = 1 − H → W , а

при k = 0 , H → крайний оптимизм.

;

0 < k < 1 − коэффициент, который

выполняет требования критерия быть более или менее оптимистичным. При k = 1 − H → W , а

при k = 0 , H → крайний оптимизм.

-

Критерий Лапласа (L). Этот критерий основывается на принципе недостаточного обоснования.

Поскольку вероятности состояния не известны, можно предположить, что они равны. Выбор

стратегии осуществляется по формуле

, где qi – вероятность реализации одного

из состояний. Также можно использовать следующий критерий

, где qi – вероятность реализации одного

из состояний. Также можно использовать следующий критерий  , где qj – вероятность.

, где qj – вероятность.